开yun体育网所征战的多项稳健症已经处于临床三期阶段-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 开首:梧桐树下V 近期,一亏空企业肯求IPO并获受理。 北京天广实生物工夫股份有限公司(874070)申诉北交所IPO于2024年11月4日赢得受理,系近期来少有的亏空企业肯求IPO。公司本次IPO拟募资3.49亿余元。 公司注册地北京市,公司前身有限公司建立于2003年2月27日,2008年12月全体变更为股份公司。2023年3月7日,公司在寰宇股转系统挂牌,2023年9月21日由基础层调入翻新层,证券简称为“天广实”

-

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:梧桐树下V

近期,一亏空企业肯求IPO并获受理。

北京天广实生物工夫股份有限公司(874070)申诉北交所IPO于2024年11月4日赢得受理,系近期来少有的亏空企业肯求IPO。公司本次IPO拟募资3.49亿余元。

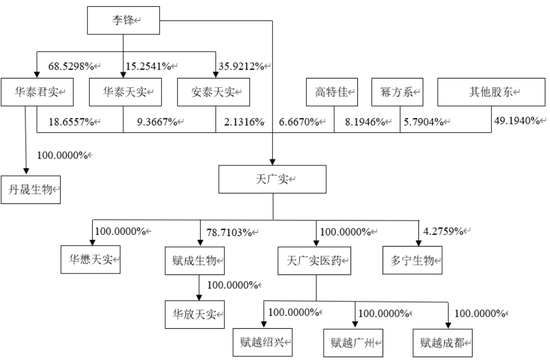

公司注册地北京市,公司前身有限公司建立于2003年2月27日,2008年12月全体变更为股份公司。2023年3月7日,公司在寰宇股转系统挂牌,2023年9月21日由基础层调入翻新层,证券简称为“天广实”,证券代码为“874070”。公司现在注册老本7506.9641万元,公司控股股东为华泰君实,骨子胁制东谈主为李锋,中国国籍,领有好意思国长期居留权。

证据最新败露,李锋径直握有刊行东谈主6.6670%的股份,通过华泰君实曲折胁制刊行东谈主18.6557%股份表决权,通过华泰天实曲折胁制刊行东谈主9.3667%股份表决权,通过安泰天实曲折胁制刊行东谈主2.1316%股份表决权,臆度胁制刊行东谈主36.8211%股份表决权。

一、论述期握续亏空,未弥补亏空逾15亿,北交所圭臬四

公司是一家专注于翻新式抗体靶向药物研发及产业化的生物制药企业。

论述期各期,公司包摄于母公司整个者的净利润辨别为-31,782.01万元、-25,525.99万元、-22,737.49万元和-12,496.69万元,扣除相配常性损益后包摄于母公司整个者的净利润辨别为33,942.02万元、-26,679.32万元、-18,508.04万元和-12,606.14万元。适度2024年6月30日,公司累计未弥补亏空为-156,377.35万元。

公司尚未盈利且存在累计未弥补亏空,主要原因系公司专注于翻新式生物制药的研发,该类居品研发周期长、资金进入大。论述期内,公司核心及主要居品仍处于研发阶段,距获批仍需一定时辰,尚未取得对应收入,且同期产生较大边界的研发进入。

刊行东谈主弃取《上市国法》第2.1.3条第一款第(四)项端正的圭臬:“(四)展望市值不低于15亿元,最近两年研发进入臆度不低于5,000万元。”

结合同业业上市公司的市研率情况及刊行东谈主最近一次融资情况等身分进行合理展望,刊行东谈主展望市值不低于15亿元;2022年度、2023年度研发进入辨别为18,060.58万元、19,892.07万元,最近两年研发进入臆度37,952.65万元,不低于5,000万元,合适《上市国法》2.1.3条第一款第(四)项的端正。

论述期内,公司通过研发作事、工夫效率转让、授权许可(金麒麟分析师)等产生部分收入。论述期各期,买卖收入辨别为1,407.27万元、1,898.93万元、6,388.30万元及146.45万元;研发进入辨别为21,911.99万元、18,060.58万元、19,892.07万元及9,709.04万元,买卖收入不及以障翳各项成本用度。公开数据裸露,一款新药的研发周期日常需要十年傍边,研发进入日常数亿至数十亿元。

公司历史期间握续亏空导致现款净流出,需依赖外部债权或股权融资保管公司正常业务运营。2023年8月,公司完成了向贝达药业的定向增发,召募资金总额为15,000.00万元;2024年3月,公司完成了向产业升级基金等四个主体的定向增发,召募资金总额为21,800.00万元。适度2024年6月30日,公司短期借债13,896.71万元,货币资金余额27,479.64万元。

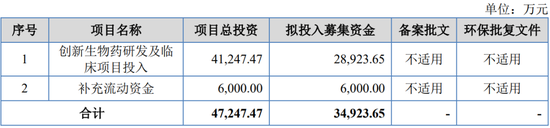

本次公征战行股票的骨子召募资金(扣除刊行用度后),将一齐用于以下名堂:

二、翻新药均处于研发阶段,最高临床III期

刊行东谈主主要从事翻新药征战业务,并依赖现存坐褥设施及产能对皮毛接少许CDMO业务。论述期内,公司核心及主要居品均处于研发阶段,尚未上市末端销售,公司主要通过向客户收取许可费、提供医药研发坐褥作事(CDMO业务)、转让研发效率取得少许收入。

公司现在居品管线中主要为自主研发的翻新式大分子生物药。适度最新败露,公司处于临床阶段居品的研发进程如下:

注:若非专指,均为在中国的临床发扬;公司重心股东核心和主要管线的居品,其他管线的居品将视后续资金情况以及全体研发战术弃取股东

1、MIL62(重组东谈主源化单克隆抗体MIL62打针液)为刊行东谈主自主研发的一种翻新式第三代CD20重组东谈主源化单克隆抗体,所征战的多项稳健症已经处于临床三期阶段。

适度最新败露,MIL62正在进行的临床覆按稳健症包括原发性膜性肾病(PMN)、系统性红斑狼疮(SLE)、视神经脊髓炎谱系疾病(NMOSD)和滤泡性淋巴瘤(FL)。其中,PMN稳健症的临床III期覆按已完成一齐受试者的入组并进入随访后期阶段,FL稳健症处于临床III期阶段,SLE稳健症处于临床II/III期阶段,NMOSD稳健症处于Ib/III期阶段。

CD20单克隆抗体可特异性结合B细胞上的CD20卵白,并通过抗体依赖的细胞介导的细胞毒作用(ADCC)、补体依赖的细胞毒作用(CDC)、径直细胞凋一火(Apoptosis)等多种机制杀死B细胞开首的淋巴癌细胞或免疫系统中的B细胞。

国度药品监督经管局药品审评中心(CDE)已正经将MIL62养息原发性膜性肾病(PMN)纳入“打破性养息”药物品种。

原发性膜性肾病(PMN)是成东谈主肾病最常见的病理类型,是临了期肾病最主要的病因之一,且中国发病率渊博高于西方国度。现在,中国临了期肾病患者数近200万例,其缓解或养息以血液透析为主,养息用度较高,且中后生患者占比较高,糜费了中国渊博医疗卫生资源和社会劳能源。

适度最新败露,专家范围内尚无针对PMN稳健症获批上市的殊效药物,中国范围内仅有两款药物处于临床三期阶段,辨别为公司的MIL62和瑞士罗氏制药的奥妥珠单抗。MIL62早于奥妥珠单抗完成了临床三期受试者入组,有望成为国内首个获批养息PMN的殊效药物。

系统性红斑狼疮(SLE)是一种后生女性高发、慢性、系统性本身免疫性疾病,是中国常见自免性疾病之一。其中,红斑狼疮肾炎(LN)是系统性红斑狼疮最严重的器官并发症之一,亦然系统性红斑狼疮的主要牺牲原因。证据灼识扣问,2023年中国SLE患者约为100万东谈主,患者东谈主数趋于踏实,患病率位居世界第二。适度最新败露,中国共有2款针对SLE养息的生物制剂(贝利尤单抗、泰它西普)获批上市,但需要每周八成每2-4周给药。MIL62正处于临床II/III期阶段,每周期给药间隔可达到24-28周,可知足患者对于长效药物的商场需求,并为SLE患者带来优质措置有计算。

滤泡性淋巴瘤(FL)猛烈霍奇金淋巴瘤(NHL)中常见的类型之一。证据灼识扣问,2023年,中国FL患病东谈主数为3.0万东谈主,展望2032年,FL患病东谈主数将达到4.0万东谈主。适度最新败露,中国已获批养息FL的CD20抗体居品共有6款,其中5款为第一代CD20抗体偏激生物相通药,1款为第三代CD20抗体。与第一代CD20抗体比较,第三代CD20抗体对于部分耐药,出现复发、疾病发扬或养息考虑不良响应的患者有更好的临床效益。在临床在研居品方面,针对FL养息的第三代CD20抗体共有2款,辨别为公司的MIL62和百奥泰的BAT-4306F,其中MIL62居品进程逾越。

视神经脊髓炎谱系疾病(NMOSD)是一种荒凉的核心神经系统本身免疫性疾病,患者的免疫系统侵袭视神经和脊髓,严重可导致主意丧结怨瘫痪。NMOSD已于2018年被国度卫健委纳入《第一批荒凉病目次》。证据灼识扣问,2023年中国NMOSD患病东谈主数约为4.9万东谈主。证据《中国视神经脊髓炎谱系疾病会诊与养息指南》,萨特利珠单抗、伊奈利珠单抗、利妥昔单抗、依库珠单抗2为序贯养息NMOSD的A级推选药物。适度最新败露,中国还未有CD20抗体养息NMOSD的药物获批上市,MIL62居品进程逾越。

中国第三代CD20单抗翻新药在研管线,适度2024年7月

2、MBS303/MSC303(静脉打针剂型代号MBS303,皮下打针剂型代号MSC303)为刊行东谈主自主研发的一种翻新式的CD20/CD3双特异性抗体。该居品的静脉打针剂型MBS303已开展的临床稳健症为CD20阳性B细胞非霍奇金淋巴瘤,皮下打针剂型MSC303已获批养息免疫性肾小球肾炎的临床IND。MBS303/MSC303基于公司双特异性抗体工夫研发平台,遴荐CD20/CD3结合2:1结构的双抗拼装体式,赢得中国和中国香港专利授权,并已在好意思国、韩国、日本、欧洲、澳大利亚和加拿大布局了专利。

适度2024年7月,中国尚无国产CD20/CD3双抗居品上市,公司居品处于临床I/II期。

3、MBS314(MBS314打针液)是由公司和康源博创聚拢研发的靶向GPRC5D、BCMA和CD3的三特异性抗体,稳健症为多发性骨髓瘤,处于临床I/II期受试者入组阶段。该居品为非对称的三价三特异抗体(GPRC5D/BCMA/CD3为1:1:1结构),已在中国、中国台湾和中国香港布局专利况且行将在专家范围内布局专利。

适度现在,专家范围内尚无靶向GPRC5D、BCMA和CD3的三特异性抗体上市。MBS314现在处于临床I/II期覆按阶段。

三、部分行权股东享有的卓越回购权附有收复条件地隔断

1、刊行东谈主、刊行东谈主控股股东、骨子胁制东谈主偏激一致行为东谈主签署的卓越投资条件的基本情况

(1)证据王钢、徐阿堂、罗菊芳及/或李锋、华泰君实、华泰天实、安泰天实、天广实辨别与幂方浩源等公司其他投资东谈主股东签署的《增资扩股公约》偏激补充公约、《股份转让公约》偏激补充公约或《增资扩股及股份转让公约》偏激补充公约等考虑投资公约(以下简称“投融资公约”),考虑投资东谈主股东证据投融资公约的商定辨别享有优先转让权、优先购买权、优先认购权、优先投资权、最惠国待遇、相当知情权、回购权、优先算帐权等相当股东权利。

(2)2021年7月2日及2022年5月31日,天广实、华泰君实、李锋、华泰天实、安泰天实辨别与天广实考虑投资东谈主股东等签署了《相当权利条件隔断公约》(以下简称“《隔断公约》”)及《相当权利条件隔断公约之补充公约》(以下简称“《补充公约》”),商定各方情愿自天广实递交H股上市肯求之日:

1)天广实四肢义务东谈主或保证东谈主(岂论是否以连带、寥寂或补充拖累东谈主身份)与各股东达成的一齐相当性权利(包括对赌条件、回购条件、估值调换条件、事迹保证条件、股权出售胁制条件、反稀释保护条件、最优惠待遇条件及优先算帐权条件)应当即时隔断实行;岂论出现天广实主动除掉H股IPO肯求或H股IPO肯求被归赵、拒却、发还、失效导致天广实不成完成H股IPO肯求,本条整个已隔断的条件也不会自动收复效劳,并应当视为委果且透澈的隔断;

2)隔断各方签署的投融资公约中对于控股股东、骨子胁制东谈主与各股东商定的相当权利条件(包括但不限于对赌条件、回购条件、估值调换条件、事迹保证条件、股权出售胁制条件、最优惠待遇条件、优先算帐权条件、相当知情权条件及反稀释保护条件等)及以天广实四肢义务东谈主或保证东谈主(岂论是否以连带、寥寂或补充拖累东谈主身份)与各股东达成的除上述第1)点明确商定外的其他股东相当权利条件,尚未实行的部分隔断实行,并应证据监管机构(包括但不限于中国证券监督经管委员会、香港证券及期货事务监察委员会、香港聚拢来回整个限公司、寰宇中小企业股份转让系统有限拖累公司)的要求于H股顺利上市之日或新三板挂牌顺利完成之日起透澈隔断且应当视为委果且透澈的隔断。但该等隔断实行的股东相当权利将以天广实主动除掉H股IPO与新三板挂牌肯求、或H股IPO与新三板挂牌肯求被归赵、拒却、发还、失效导致天广实不成完成H股IPO与新三板挂牌四肢收复前提;各方互不承担或根究对方的任何法律拖累;以及

3)在天广实完成新三板挂牌,但H股IPO的肯求被除掉、归赵、拒却、发还、失效导致天广实不成完成H股IPO的情形下,要是出现《补充公约》中商定的任何一种情况,除李锋、华泰君实、华泰天实、安泰天实(即骨子胁制东谈主偏激一致行为东谈主)外的其他股东(主张向骨子胁制东谈主偏激一致行为东谈主期骗该项权利的股东,以下简称“行权股东”)均有权要务骨子胁制东谈主偏激一致行为东谈主回购其握有的天广实一齐或部分股份(以下简称“卓越回购权”):

①2023年12月31日之前,天广实未能末端在境内或境外初度公征战行股票并上市;②骨子胁制东谈主偏激一致行为东谈主或天广实的董事、监事、高等经管东谈主员发生紧要犯法违章情形,或涉嫌犯罪被纪委、司法机关要求协助打听八成立案考核;③天广实偏激控股子公司未实行挂牌公司考虑国法及天广实公司治理轨制端正的方法而进行有损行权股东利益的违章紧要来回或紧要担保步履;④天广实的核心业务发生紧要变化;及⑤天广实三分之二以上职工下野八成无法实行职务,或因天广实被照章处罚而导致无法预备。

(3)2022年8月,部分公司股东向公司、骨子胁制东谈主偏激一致行为东谈主出具《证据函》(以下简称“《证据函》”)证据如下:

本企业/本东谈主情愿,改过三板挂牌顺利之日,本企业/本东谈主废弃就《补充公约》第二条(详见本节“六、股权激勉等可能导致刊行东谈主股权结构变化的事项”之“(二)刊行东谈主偏激控股股东、骨子胁制东谈主与其他股东签署的相当投资商定”之“1、刊行东谈主、刊行东谈主控股股东、骨子胁制东谈主偏激一致行为东谈主签署的卓越投资条件的基本情况”之“(2)”之“3)”)赋予本企业/本东谈主要务骨子胁制东谈主偏激一致行为东谈主回购其握有的天广实一齐或部分股份的权利及;

本企业/本东谈主证据,自《补充公约》签署之日至本证据函出具之日历间未向天广实骨子胁制东谈主或其一致行为东谈主主张回购其握有的天广实一齐或部分股份的权利,亦未与天广实、天广实骨子胁制东谈主偏激一致行为东谈主发生任何争议纠纷事项。

(4)2024年1月,未签署上述《证据函》的行权股东辨别与李锋、华泰君实、华泰天实及安泰天实签署《相当权利条件隔断公约之补充公约(二)》(以下简称“《补充公约(二)》”),商定:

1)行权股东的卓越回购权(详见本节“六、股权激勉等可能导致刊行东谈主股权结构变化的事项”之“(二)刊行东谈主偏激控股股东、骨子胁制东谈主与其他股东签署的相当投资商定”之“1、刊行东谈主、刊行东谈主控股股东、骨子胁制东谈主偏激一致行为东谈主签署的卓越投资条件的基本情况”之“(2)”之“3)”)自《补充公约(二)》签署之日起隔断实行。除以劣等2)项外,行权股东的卓越回购权的商定对各方不再有任何法律拘谨力,各方无权依据该条件向其他方淡薄任何权利主张或要求,而岂论其据以淡薄权利主张或要求的步履发生在本补充公约鉴定之前或之后;

2)如公司出现以下任何一种情况(以先发生者为准):①《补充公约(二)》签署之日起9个月内,公司未提交在北京证券来回所初度公征战行股票并上市(以下简称“本次上市”)肯求材料的;②公司或保荐机构除掉本次上市肯求的;③公司本次上市事宜被中国证监会或北交所否决、隔断审查、不予注册、不予受理等的;④中国证监会或北交所对天广实本次上市肯求赐与核准(或注册)后被清除的,八成天广实未在核准或注册考虑文献灵验期内完成刊行;⑤公司因任何原因未能于2025年12月31日之前完成本次上市,则《补充公约》已隔断实行的条件(即行权股东的卓越回购权)将自动收复效劳。自动收复效劳时,若考虑权利已经触发,则投资东谈主有权自收复之日起随时期骗该等权利;

3)各方证据,适度《补充公约(二)》签署之日,行权股东未向首创股东或其一致行为东谈主主张卓越回购权,亦未与天广实、首创股东或其一致行为东谈主发生任何争议或纠纷事件;

4)各方证据,除《补充公约(二)》上述商定外,投资东谈主整个的股东相当权利已不带任何收复条件的满盈隔断。

2、对公司预备气象、财务气象、胁制权变化等方面的影响

前述《隔断公约》《补充公约》签署后,公司四肢义务东谈主或保证东谈主(岂论是否以连带、寥寂或补充拖累东谈主身份)与各股东达成的相当性权利(包括对赌条件、回购条件、估值调换条件、事迹保证条件、股权出售胁制条件、反稀释保护条件、最优惠待遇条件及优先算帐权条件)已于递交H股上市肯求之日(即2021年7月4日)透澈且不可收复地隔断;控股股东、骨子胁制东谈主与各股东商定的相当权利条件(包括但不限于对赌条件、回购条件、估值调换条件、事迹保证条件、股权出售胁制条件、最优惠待遇条件、优先算帐权条件、相当知情权条件及反稀释保护条件等,《补充公约》另有商定的卓越回购权之外)及以天广实四肢义务东谈主或保证东谈主(岂论是否以连带、寥寂或补充拖累东谈主身份)与各股东达成的除前述已不可收复地隔断的权利之外的其他股东相当权利条件已于天广实新三板挂牌完成之日起透澈且不可收复地隔断。前述《补充公约(二)》签署后,《补充公约》商定的卓越回购权已附收复条件地隔断实行。

证据《补充公约(二)》的商定,部分行权股东享有的卓越回购权附有收复条件地隔断。卓越回购权的义务东谈主为骨子胁制东谈主偏激一致行为东谈主,刊行东谈主不四肢卓越回购权的义务承担主体,且卓越回购权自《补充公约(二)》签署之日起已隔断实行,卓越回购权考虑商定未胁制刊行东谈主将来刊行股票融资的价钱或刊行对象,不存在将来融资时如新投资方与刊行东谈主商定了更优惠条件则考虑条件自动适用于该等行权股东的商定,不存在董事派驻或董事的一票否决权商定,不存在强制要求刊行东谈主进行或不成进行权益分拨的商定,不存在不合适法律法则对于剩余财产分配、知情权以偏激他对于股东权利、公司治理、主体拖累等的端正,不存在可能导致公司胁制权变化的商定,不与市值挂钩,不存在其他可能影响公司握续预备智力八成其他严重影响投资者权益的情形,合适《监管国法适用指令——刊行类第4号》《北京证券来回所向不特定及格投资者公征战行股票并上市业务国法适用指令第1号》的设施性要求,不会对公司预备气象、财务气象、胁制权变化等方面变成不利影响。

四、不可清除的一致行为公约,提前隔断了

适度本招股阐扬书签署日,公司的股权结构图如下:

保荐机构中金公司全资子公司中金老本运营有限公司经管的中金启德径直握有刊行东谈主4.2750%的股份。此外,握有刊行东谈主8.1946%股份的股东高特佳朝上逐层穿透后,存在中金公司全资子公司中金老本运营有限公司经管的厦门中金启通投资结伙企业(有限结伙)握有少许股份的情况,该旅途下,穿透后中金老本运营有限公司曲折握有刊行东谈主股份比例低于0.00001%。

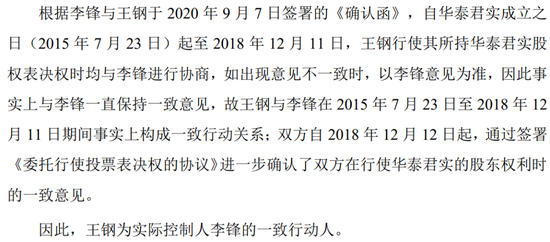

论述期内,刊行东谈主骨子胁制东谈主李锋与华泰君实股东王钢曾存在一致行为安排,具体情况如下:

华泰君实的股东李锋和王钢于2018年12月12日签署了《寄予期骗投票表决权的公约》,商定:(1)华泰君实发展预备进程中,证据公司法等考虑法律法则和公司端正端正,需要由华泰君实股东会作出决议的事项时,华泰君实股东王钢寄予股东李锋期骗一齐投票权;(2)寄予表决权的方式为:就考虑华泰君实预备发展的紧要事项,向股东会期骗提案权,及在华泰君实股东会上期骗表决权期间为投票;(3)该公约灵验期内,在职一方拟就考虑华泰君实预备发展的紧要事项向股东会淡薄议案之前,或在股东会上期骗表决权之前,两边搪塞考虑议案或表决事项进行疏浚协商,如出现意见不一致时,以李锋意见为准;(4)在该公约灵验期内,王钢不错躬行参加华泰君实召开的股东会,也不错寄予李锋代为参加股东会并期骗表决权;(5)王钢承诺,在其担任华泰君实总司理或其他职务期间,其在期骗任何权利之前应当预先取得李锋的招供;(6)两边应当顺从考虑法律、法则的端正和该公约的商定以及各自所作出的承诺期骗权利;(7)该公约自签署之日起成效,至天广实股票上市之日起满36个月时隔断;该公约灵验期届满前,除非两边另行商定,不然该公约灵验期自动延期36个月;除非该公约灵验期届满,不然该公约也曾签署,即不可清除,王钢不可清除该公约项下的寄予投票。

2020年9月7日,李锋和王钢签署了《证据函》,证据:自华泰君实建立之日(2015年7月23日)起至2018年12月11日,王钢期骗其所握华泰君实股权表决权时均与李锋进行协商,如出现意见不一致时,以李锋意见为准,因此事实上与李锋一直保握一请安见,故王钢与李锋在2015年7月23日至2018年12月11日历间事实上组成一致行为关系;两边自2018年12月12日起,通过签署《寄予期骗投票表决权的公约》进一步证据了两边在期骗华泰君实的股东权利时的一请安见。

2021年3月31日,李锋和王钢已经签署《<寄予期骗投票表决权的公约>之隔断公约》,商定自该隔断公约成效之日起淹没上述一致行为关系。

值得细心的是,天广实曾于2020年9月申诉科创板上市,其时认定王钢为骨子胁制东谈主李锋的一致行为东谈主。

此外,天广实原控股股东兴海投资存在寄予投资情况。

由于寄予投资时辰开动较早、寄予投资最终权益握有东谈主东谈主数较多且寄予投资最终权益握有东谈主之间发生过屡次寄予投资份额转让,故考虑寄予投资的历史演变进程未能满盈还原。

在华泰君实股东层面,曾寄予华泰君末端股东王钢投资的寄予东谈主均已退出并一齐出具不会对华泰君实偏激股东、天广实偏激径直或曲折股东淡薄经济赔偿或其他诉求的证据;曾寄予华泰君实原股东罗菊芳及徐阿堂投资的寄予东谈主均已通过罗菊芳、徐阿堂的减资退出从而不再对天广实股份享有任何寄予投资份额,但尚有部分寄予东谈主未领取退出对价和/或未出具不会对华泰君实偏激股东、天广实偏激径直或曲折股东淡薄经济赔偿或其他诉求的证据。

适度最新败露,已领取退出对价款但尚未证据的臆度13东谈主,未领取退出对价亦未证据的臆度8东谈主,存在发生争议或纠纷的可能性,该等寄予东谈主触及潜在争议的华泰君实的股权比例为1.9347%,约折合天广实股份比例为0.3609%。

公司控股股东华泰君实及骨子胁制东谈主李锋曾于2020年参与到考虑前述寄予投资事项从而证据股东经验的诉讼纠纷方法中,尽管西藏自治区山南市乃东区东谈主民法院驳回寄予东谈主的一齐诉讼请求并作降成效判决,但不成扬弃将来发生相通诉讼或出现不利于公司判决驱散的风险。

五、研发东谈主员占职工总和的比例43.46%

论述期内各期末,公司职工东谈主员偏激变动情况如下:

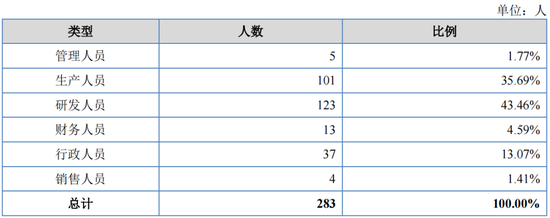

2024年6月30日,公司的职工专科组成情况如下:

适度2024年6月末,研发东谈主员占职工总和的比例43.46%。

要津经管东谈主员报恩如下:

新浪声明:此音问系转载改过浪勾搭媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或证实其形容。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音问系转载改过浪勾搭媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或证实其形容。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:杨红卜 开yun体育网